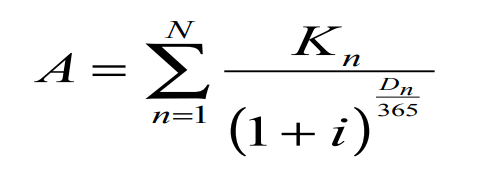

Տարեկան փաստացի տոկոսադրույքի հաշվարկի բանաձև

Տարեկան փաստացի տոկոսադրույքի չափը կախված է վարկի պայմաններից` վարկի գումար, ժամկետ, վարկի մարմանն ուղղված վճարների գումար և մարումների քանակ:

Տարեկան փաստացի տոկոսադրույքը հաշվարկվում է հետևյալ բանաձևով`

որտեղ՝

i – տարեկան փաստացի տոկոսադրույքն է, որը սպառողի վարկավորման ընդհանուր ծախսն է, արտահայտված տրամադրված վարկի տարեկան տոկոսով, և որն իր մեջ պարունակում է բոլոր տոկոսներն ու այլ վճարումները, որոնք սպառողը պարտավոր է վճարել վարկի ստացման, ինչպես նաև դրա գործողության ողջ ընթացքում:

A – սպառողին տրամադրվող վարկի սկզբնական գումարն է:

n – սպառողի կողմից վարկի մարմանն ուղղված (վարկի մայր գումար, տոկոսագումարներ և(կամ) այլ վճարումների գումարներ) վճարի (ներառյալ վարկի ստացման պահին կատարվող վճարի) հերթական համարն է: Ընդ որում, մեկ օրվա ընթացքում վարկի մայր գումարի, տոկոսագումարների և(կամ) այլ վճարումների կատարումը համարվում է մեկ վճարում:

N - վարկի մարմանն (վարկի մայր գումար, տոկոսագումարներ և(կամ) այլ վճարումների գումարներ) ուղղված վերջին վճարի համարն է` ներառյալ նաև վարկի ստացման պահին կատարվող վճարը, որից հետո սպառողի կողմից վարկային պայմանագրով ստանձնած պարտավորությունները համարվում են մարված:

Kn - սպառողի կողմից վարկի ստացման պահին և(կամ) վարկի գործողության ընթացքում կատարված հերթական՝ n-րդ վճարի գումարն է (մայր գումար, տոկոսագումարներ և (կամ) այլ վճարումների գումարներ):

Dn – այն թիվն է, որը ցույց է տալիս, թե քանի օր է անցել վարկի ստացման օրից մինչև վարկի գումարի հերթական՝ n-րդ մարման օրը ներառյալ:

Թարմացվել է առ՝ 15-10-2019թ., 09:24

ՎՏԲ-Հայաստան Բանկի քարտին

Գլխամասային գրասենյակ

Ներբեռնել հավելվածը

Կոնտակտային կենտրոն 24/7

87 87Արտերկրից զանգերի համար՝

+374 8000 8787Բանկը պատասխանատվություն չի կրում իր կայքում հղումներով նշված այլ կայքերի բովանդակության ստույգության և արժանահավատության, այնտեղ տեղադրված գովազդների համար, ինչպես նաև պատասխանատվություն չի կրում այդ կայքերում տեղադրված տեղեկատվության օգտագործման հնարավոր հետևանքների համար: Տեղեկատվության հայերեն, ռուսերեն տարբերակների միջև անհամապատասխանության առկայության դեպքում առաջնայնությունը տրվում է հայերեն տարբերակին:

Բոլոր իրավունքները պաշտպանված են © 2024 VTB: Բանկը վերահսկվում է ՀՀ Կենտրոնական բանկի կողմից: