Информационная брошюра Накопительного счета физических лиц

1.Описание, основные положения Накопительного счета:

- Накопительный счет (далее НС) открывается физическими лицами - резидентами и не резидентами РА в день подписания договора.

- Для заключения договора НС Клиент представляет Банку документ, удостоверяющий личность и номер общественных услуг/справку о неполучении номера общественных услуг (в случае, если в Банк обратился Представитель Клиента - надлежащим образом заверенная доверенность и документ, удостоверяющий личность).

- Договор НС заключается на неопределенный срок.

- НС открывается в драмах РА.

- Для открытия НС минимальная сумма не предусмотрена.

- По НС могут осуществляться следующие операции:

- поступление и снятие денежных средств;

- внутрибанковские и межбанковские переводы;

- операции по конвертации валюты безналичным способом;

- прочие операции согласно действующим в Банке условиям и тарифам НС (Не допускается открытие/использование НС с целью получения на них средств кредитов и вкладов).

- Комиссия за обслуживание НС - бесплатно, за исключением случая, если в течение минимум одного дня данного календарного месяца остаток денежных средства на Накопительном счете был ниже 10.000 драмов РА, то Банком взимается месячная плата за обслуживание согласно пункту 4.

- Ежемесячная комиссия за обслуживание НС (в случае ее применения) взимается в последний рабочий день текущего месяца. В случае отсутствия на данный момент достаточных денежных средств на НС или иных счетах клиента, плата за обслуживание за данный месяц взимается в первый же день поступления средств на счета.

- По отношению к НС применяются также условия открытия и обслуживания Банковского счета в той степени, в какой они не противоречат условиям открытия и обслуживания НС.

- Банк гарантирует конфиденциальность операций, совершенных Клиентом, согласно закону РА “О Банковской тайне”.

2. Порядок расчета и начисления процентов НС:

- Банк начисляет и выплачивает проценты на остаток денежных средств на НС в следующем порядке:

- В расчете процентов за текущий месяц применяются процентные ставки, действующие на дату начисления.

- При открытии НС началом процентного периода считается день открытия НС, окончанием процентного периода является последний календарный день месяца, в котором был открыт НС.

- Банк вправе в одностороннем порядке изменить процентные ставки НС. Банк извещает Клиента об изменении процентных ставок НС выбранным с его стороны способом, по крайней мере за 15 (пятнадцать) дней до изменений. Информация, предоставленная Банком, считается предоставленной с момента отправки на почтовый/электронный адрес Клиента или когда становится доступной Клиенту.

- При изменении годовой процентной ставки, ранее начисленные и выплаченные Банком проценты по НС перерасчету не подлежат.

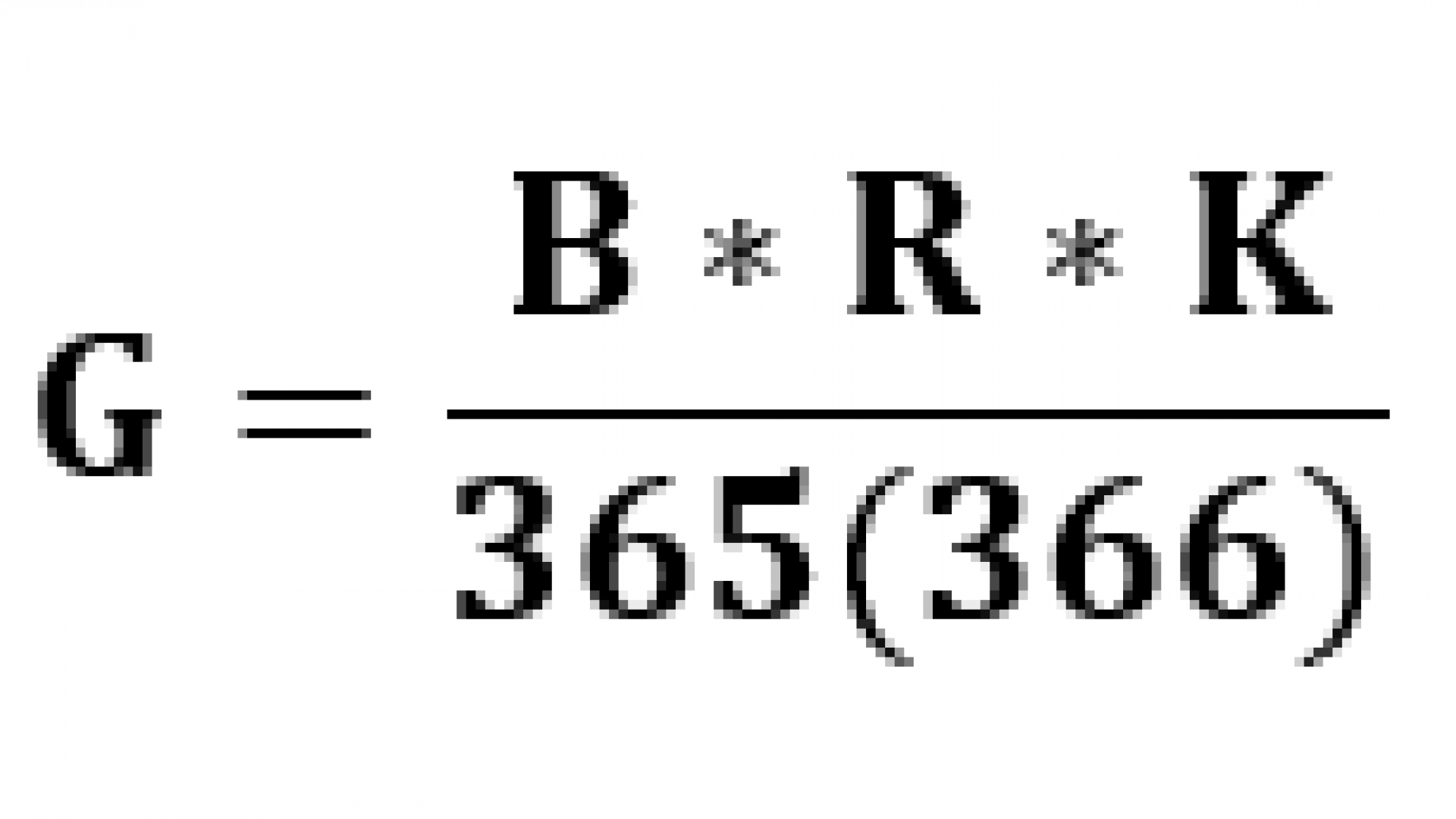

- Формула расчета процентов:

G – Сумма начисленных процентов в текущем месяце;

B – Минимальный остаток денежных средств на НС за последние три месяца (включая текущий месяц);

R – Годовая процентная ставка, соответствующая минимальному остатку Счета за последние три месяца (включая текущий месяц);

К – Количество дней текущий месяце.

7. Годовые (номинальные) процентные ставки НС

Минимальный остаток на Счете за последние 3 месяца | 1-2 месяца (включительно) | 3-5 месяца (включительно) | 6-11 месяца (включительно) | 12 месяцев и более |

до 500.000 драмов РА | 1.50% | 3.00% | 5.50% | 6.00% |

от 500.001 до 3.000.000 драмов РА | 2.00% | 3.50% | 6.00% | 6.50% |

3.000.001 драмов РА и более | 2.50% | 4.00% | 6.50% | 7.00% |

8. Проценты по денежным средствам НС рассчитываются на основе номинальной процентной ставки.

Пример расчета процентов по простой (номинальной) годовой процентной ставке:

G – Процент, рассчитанный за 12-й месяц с момента открытия счета;

B (3.500.000 драм РА) – минимальная сумма за последние три месяца (включая 12-й месяц);

R (7.00%) – годовая процентная ставка, соответствующая минимальному остатку (B) (согласно таблице 2.7);

К (30 календарных дней) – количество дней в 12-ом месяце.

При остатке на НС суммы не менее 3.500.000 драм РА в течение первого года открытия счета, Вы получите проценты в размере 187,170 драм РА за один год (включая подоходный налог).

9. ‘‘APY-Эй-Пи-Уай (далее - APY)” - годовая процентная доходность. APY показывает сколько составит Ваш доход после осуществления всех обязательных выплат по НС и в результате капитализации полученных процентов в указанный период. Годовой процентный доход может достичь до 7.23%

10. Согласно закону РА“О подоходном налоге”, при выплате начисленных процентов Клиенту Банк выступает в качестве налогового агента, взимает подоходный налог в размере 10% от суммы процентов (дохода) и передает в государственный бюджет.

3. Положения закрытия НС.

- Клиент может в любой момент аннулировать и закрыть Накопительный счет. При закрытии счетa ранее выплаченные проценты не подлежат возврату со стороны Клиента.

- Банк вправе закрыть счет Клиента без предварительного уведомления, если имеющиеся на счете денежные средства в течение 12 (двенадцати) последовательных месяцев не достаточны для взимания установленной тарифами платы за обслуживание НС или по счету сделок не совершается (взимание комиссии и капитализации процента считаются сделкой).

- В случае несовершения Клиентом операций по счету, расходы на поддержание счета, исходя из давности несовершения сделки, в безоговорочном и беакцептном порядке взимаются в первоочередном порядке со счета/счетов Клиента в драмах РА, а при недодстатке/отсутствии средств на последнем/последних, с прочих счетов Клиента в иностранной валюте, в результате чего конвертация инвалюты в драмы РА осуществляется по среднему курсу, действующему на данный момент на валютном рынке РА, публикуемым на официальном сайте ЦБ РА.

4. Информация о тарифах НС

Минимальный остаток средств на счете | Без ограничений |

Комиссия за открытие/закрытие счета | Бесплатно |

Комиссия за ежемесячное обслуживание счета | |

Если в течение каждого дня календарного месяца остаток денежных средств на Накопительном счете ≥10.000 АМД | Бесплатно |

Если минимум 1 день календарного месяца остаток денежных средств на Накопительном счете <10.000 АМД | 390 AMD1 |

Операции с наличностью | |

Внесение наличных/безналичных средств на счет (AMD) | Бесплатно |

Предоставление наличных средств, внесенных ранее на счет наличным или безналичным образом (AMD) | Согласно действующим в Банке "Условиям и тарифам обслуживания банковских счетов" |

Переводы со счета: | |

Внутрибанковские/межбанковские переводы (AMD) | Согласно действующим в Банке "Условиям и тарифам обслуживания банковских счетов" |

Внутрибанковские/межбанковские переводы по системе ИБ и МБ | Бесплатно |

Предоставление выписки по банковскому счету 1 | |

| По банковским, карточным и другим счетам | |

Предоставление обязательной выписки в первый раз по выбранному со стороны клиента методу получения выписок из Банка | |

За любой период | Бесплатно |

Предоставление выписки более одного раза по запросу клиента в филиалах | |

сроком давности до 1-го года | 1900 |

сроком давности более 1-ого года | 3900 |

Предоставление справок по стандартной в Банке форме2 |

|

на армянском языке | 2900 |

на русском и английском языках | 3900 |

Предоставление справок по нестандартной в Банке форме2 | 5900 |

Остальные тарифы по обслуживанию Накопительных счетов | Согласно действующим в Банке "Условиям и тарифам обслуживания банковских счетов" |

1 Включая НДС

2 Для каждой формы

5. Прочие дополнительные условия

5.1 В течение действия Накопительного счета банком Клиенту предоставляется бесплатная услуга “Интернет Банк” и "Мобильный банкинг".

5.2 Поступления на Накопительный счет могут производиться следующими способами:

- в любом филиале ЗАО “Банк ВТБ (Армения)”;

- посредством услуги “Телефонный банк”;

- посредством услуги “Интернет Банкинг” и "Мобильный банкинг";

- посредством платежных терминалов Tell-Cell и Изи Пай;

- посредством периодического платежного поручения.

6. Порядок разрешения споров

В период действия Договора возникающие между сторонами споры и разногласия решаются путем переговоров. В случае недостижения согласия путем переговоров, спор решается в установленном законодательством РА порядке.

Клиент имеет возможность предъявлять жалобы-требования, возникающие между ним и Банком, Примирителю финансовой системы.

Сообщаем, что Банком было заключено соглашение об отказе от права оспаривания решений Примирителя финансовой системы по требованиям, общий размер которых не превышает 250.000 (двухсот пятидесяти тысяч) драмов РА или эквивалентную сумму в валюте и общая сумма сделки не превышает 500.000 (пятьсот тысяч) драмов РА или эквивалентную сумму в валюте.

Объявление: Счет и право владельца счета по использованию денежных средств на счете могут быть ограничены по решению суда на основании заявки, представленной органами принудительного исполнения судебных актов или налоговыми органами:

Объявление: Взимание денежных средств со счета без распоряжения владельца счета может быть осуществлено по решению суда на основании заявки, представленной органами принудительного исполнения судебных актов или налоговыми органами. Банком предпринимаются необходимые меры по уведомлению в течение трех банковских дней Клиента о принятом в порядке, предусмотренном Гражданско-процессуальным кодексом РА судебном решении, получении решения и представления Банком сведений, содержащий банковскую тайну (письменно, устно или электронным способом).

7.Сумма Накопительного счета гарантируется Фондом гарантирования возмещения вкладов, согласно закону РА “О гарантировании возмещения банковских вкладов физических лиц”.

Лимиты гарантируемых вкладов:

Обновлено 02-12-2021г., 14:48

карту Банка ВТБ (Армения)

Банк не несет ответственности за достоверность и точность содержания других сайтов, отмеченных через ссылки на настоящем сайте, за размещенную на них рекламу, а также не несет ответственности за возможные последствия использования размещенной на них информации. В случае наличия несоответствия между вариантами информации, размещенной на армянском и русском языках, предпочтение отдается варианту на армянском языке.

Все права защищены Ⓒ 2024 VTB. Банк регулируется ЦБ РА